LED芯片制造环节是在LED外延片的基础上,首先需根据下游产品性能需求来做LED芯片结构和工艺设计,然后通过退火、光刻、刻蚀、金属电极蒸发、合金化和介质膜等工序形成金属电极,通过关键指标测试后再进行磨片、切割、分选和包装。LED芯片制造所涉及的工序精细且繁多,工序流程管理及制造工艺水平将直接影响到LED的质量和生产的良品率。 我国LED产业由封装起步发展,初期芯片主要依赖进口。近年来,在下游旺盛需求的拉动及各地政策的支持下,国内主要LED芯片企业加大研发投入,积极制定扩产计划,芯片环节的投资力度不断的提高,使得国内LED芯片行业加速发展。2014年我国芯片国产化率即已达到80%,随着国内芯片企业技术的快速进步,目前芯片已基本实现全部国产化,并已有部分行业领先公司开始向国际市场出口LED片或芯片产品。

标题:LED行业深度研究报告:MiniLED&MicroLED有望推动LED行业复苏‚短期仍需关注产能出清进展

摘要:由于Micro-LED极佳的显示性能,预计这一潜在市场将非常巨大,仅考虑在手机、VR/AR眼镜和智能手表三个细致划分领域的应用,我们测算有望拉动LED芯片产值实现翻倍增长。

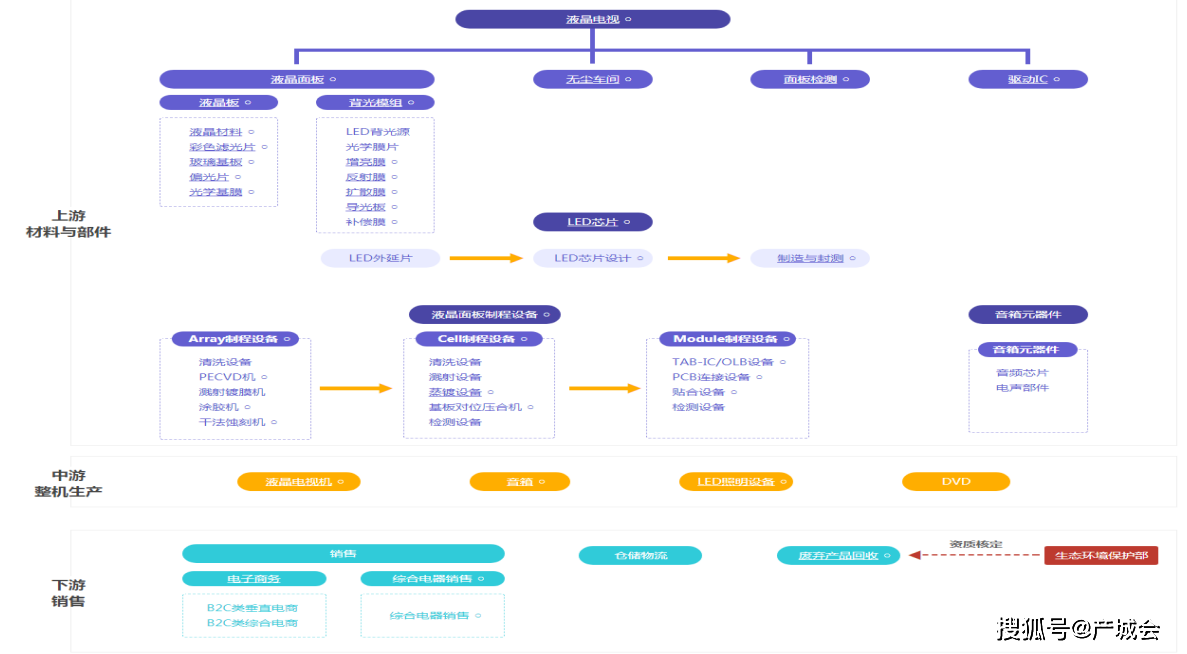

摘要:根据LED从生产到应用的全过程,LED产业链通常能分为上游、中游、下游三个细分行业,其中:上游为设备、 衬底、外延和芯片的制造,中游是LED芯片的封装,下游为各类应用产品。

摘要:据LEDinside统计,2018年中国LED芯片市场规模达到171亿人民币,同比仅成长4%,相较于2017年的19%,增速 下降明显。2017年下半年开始,厂商的产能持续释放,截止2018年底,大陆LED芯片厂商总产能达到1120万片/ 月(折合2寸),同比增长31%。产能增速高于需求增速,导致厂商库存居高不下,芯片价格持续下跌。同时, 其预计2019年LED芯片产能仍会增加140万片/月(折合2寸),目前厂商库存已经处于较高水位,随着2019年新 产能的释放,芯片市场行情报价预计仍会继续下跌。

摘要:LED芯片行业趋势变化分析,2016年中国照明LED市场规模达259亿元人民币,低于市场预期,根本原因为国际LED照明需求增速不明显,导致中国LED照明出口总额下滑。不过由于中国内需的推动以及价格的稳定,2016年照明LED市场规模依然保持9%成长,预计2017年照明LED市场规模将可达到280亿人民币,2020年将可达到364亿人民币,2015-2020年复合增长率为9%。

摘要:通过对LED行业市场分析得知2017年中国大陆LED芯片扩产较快,产值达到188亿元,同比增长29.7%,占全球LED芯片产值近40%。2018-2019年中国LED芯片企业将继续扩产,预计2019年中国大陆LED芯片产值占全球产值50%以上。

摘要:2017年中国大陆LED芯片产值达到188亿元、LED封装产值达到870亿元、LED下游应用产值达到5,310亿元,下游应用占比为LED行业总体产值的83.39%,是整个LED产业链中能带来较高附加价值的重要环节。

标题:深度研究报告:四大产业联动布局造就A股优质稀缺标的,全球线路板龙头步入利润加速释放期

摘要:2017年中国LED市场应用规模5343亿元,其中背光源占比9.6%,约510亿元。未来的背光源如果从当前的每块屏幕几十颗LED芯片替换成几千颗MiniLED芯片,能想象市场空间十分巨大,至少上千亿元的市场规模。

摘要:去年中国半导体照明总产值近700亿元,LED芯片产量达到459.6亿只,其中高亮度芯片产量达到275.9亿只,继续保持了31.2%的增长率;LED封装产量更是接近1000万颗。

摘要:据韩国产业研究机构DISPLAYBANK估计,全球发光二极管(LED)市场规模自2008年至2013年每年平均成长26%.其中面板背光源及照明市场分别每年平均成长121%、52%.最近三星与乐金(LG)等大厂,因应LED芯片、封装到LED下游应用领域的垂直整合,进行大规模策略性投资,提高在LED产业的竞争力。

摘要:预计,2018年中国MOCVD机台将继续增加288台,达到2200台,随着国内主要LED芯片企业相继扩产,国内LED芯片将会出现产能过剩的问题,芯片价格将会转而下行,国内LED芯片产值规模增速将有所放缓,预计2018年中国LED芯片产值将达225亿元,同比增长19.7%,市场前三企业的产能占比将达47.8%。

摘要:根据OFweek半导体照明网统计多个方面数据显示,2017年全球LED芯片市场规模将达510亿元,同比增长13.8%。

摘要:led芯片未来市场发展的潜力预计,2018年中国MOCVD机台将继续增加288台,达到2200台,随着国内主要LED芯片企业相继扩产,国内LED芯片将会出现产能过剩的问题,芯片价格将会转而下行,国内LED芯片产值规模增速将有所放缓,预计2018年中国LED芯片产值将达225亿元,同比增长19.7%,市场前三企业的产能占比将达47.8%。

摘要:据了解,国神光电是中国第一家工业化超快激光器的厂商,在LED芯片细致划分领域占有60%以上的市场份额;

标题:深度研究报告:四大产业联动布局造就A股优质稀缺标的,全球线路板龙头步入利润加速释放期

摘要:据AVC多个方面数据显示,2018年国内小间距市场销售额预计将近70亿元,2018~2022年CAGR高达31%; 考虑未来Mini LED & Micro LED应用普及,LED芯片及封装行业有望迎来巨大增量空间。

摘要:LED业务的增速同样较快,公司在LED芯片及外延领域的核心设备(GaN刻蚀,PECVD 刻蚀,AIN PVD)处市占率均已位居全球第一。

摘要:LEDinsi de、财通证券研究所从全球LED产能情况看LED当今格局:高工产研LED研究所(GGII)多个方面数据显示,2017年底中国MOCVD保有量超过1600台,全年净增加246台,LED芯片产能占全球的比例超过54%。

摘要:全球LED芯片产值中国LED芯片全球占比40%35%30%25%20%数据来源:前瞻产业研究院、GGII、财通证券 研究所根据前瞻产业研究院发布的《LED芯片》多个方面数据显示,截至2017年底,中国LED芯片行业产能为860 万片/每月,其中前四大厂商占据了超过70%的市场占有率,居前四位的分别是三安光电(产能为280万片/每 月)、华灿光电(产能170万片/每月)、澳洋顺昌(产能100万片/每月)和乾照光电(产能55万片每 月),占比分别为32.56%、19.77%、11.63%和6.4%。后续国内2018年底扩产较大,整体看来,我国LED 芯片行业集中度较高。

摘要:依照国家半导体照明工程研发及产业联盟的数据统计,2006年到2015年间,包括LED芯片外延、LED封装及LED应用在内的LED产业整体市场规模从356亿元增长到4,245亿元,年均复合增长率高达31.70%,远高于GDP上涨的速度,展现出行业巨大的成长性。

标题:LED行业深度研究:小间距到Mini再到Micro‚产业链迎来新机遇

摘要:东方财富证券研究所4.3.乾照光电:四元LED 芯片龙头,聚焦主业大幅度的提高盈利水平乾照光电成立于2006年,是国内四元LED芯片龙头,

标题:LED行业深度研究:小间距到Mini再到Micro‚产业链迎来新机遇

摘要:利亚德看点在于:1)全球小间距LED龙头,市占率全球第一,未来随着高端产品持续向龙头集中,中低端产品营销售卖渠道打开,公司有望进一步提升市占率;2)景观照明5年内景气度有望持续向上,公司体量为全国第一,未来该业务有望保持40%以上的增速;3)文化旅游业务开始迎来迅速增加,并有望拉动VR体验、夜游经济和智能显示的增长,四大板块协同效应日益增强。国星光电看点在于:小间距LED封装器件龙头,小间距产品国内市占率约20%,稳居第一。积极投入Mini/Micro LED研发,未来有望提前受益。乾照光电看点在于:四元LED芯片龙头,17年开始聚焦芯片主业,盈利水平大幅度的提高,受益于小间距的持续增长将进一步提升规模效应,提高芯片的毛利率。

摘要:三安光电作为国内LED芯片有突出贡献的公司,目前公司LED芯片在全球行业市场占有率不算太高,未来目标至少将市占率提升至现有的两倍,公司将稳步推进国内市场占有率,成长动能可期。

摘要:台LED芯片龙头晶电营运策略出现重大转变。今年底前拟将三大事业独立成负责LED及镭射的晶电企业、负责VCSEL和电力电子元件代工的晶电半导体与负责模块与元件事业的晶电科技3家公司。初期将以晶电企业持股另外2家公司,未来不排除独立上市,其中晶电半导体最有机会拔得独立上市的头筹。

摘要:上游芯片历经前期的扩产高潮,2018年面临较大的产能消化压力,增速会降低,据LEDinside统计,2018年 中国LED芯片市场规模同比仅增长4%,而2017年中国LED芯片市场规模同比增长为19%,在产能消化的压力下, 小企业面对挤压生存维艰,强者恒强格局将进一步体现

摘要:在LED领域,ELEDE系列刻蚀机自2010年面市以来销售量已超越两百余台,其中氮化镓刻蚀机在2014~2016连续三年新增市场占有率达到80%以上,出货量遥遥领先;PSS刻蚀机一直是全球主流PSS厂家的主要机台,目前为止国内规模超卓的中图半导体公司已累计采购该机型近百台,对市场起到了有力的表率作用;在技术上一举打破了多年来本土设备商只能处于追随状态的坚冰局面!而同样面向LED芯片制造的EPEE550系列PECVD自推向市场以来,从始至终保持着新增市场占有率80%以上的市场业绩,稳居市场前沿。

摘要:消息人士称,2017年全球LED芯片产能增长近60%,2018年则达到了25%左右。截至2018年底,中国LED芯片制造 商的月产量合计超过1000万片2英寸LED外延片。而由于中国主要制造商放缓了产能扩张步伐,预计2019年全球 LED芯片产能增幅将低于15%。

摘要:市场空间和集中度双重驱动,MO源盈利水平明显提升。近年来,受惠于LED产品价格持续下降,LED照明渗透率及行业整体规模不断成长,LED芯片行业自2017年以来迎来新一轮扩产高峰期。行业统计多个方面数据显示:2018年,中国MOCVD计划增加288台(450腔),且行业头部厂商的扩产竞赛仍在继续;随着miniLED、UVLED、化合物半导体产业的兴起,MO源将被注入新的活力。在下游产能不断扩充的背景下,南大光电MO源市场空间将被进一步拓宽。此外,受制于高纯MO源较高的技术壁垒以及易燃易爆的理化性质,对中小型参与者的发展空间构成某一些程度上挤压,市场占有率向南大光电这样的头部企业集中。我们大家都认为,公司在该领域深耕多年且占据绝对龙头地位,无论自身技术水平还是下游客户结构都具备相当优势,有望显著受益于市场空间和市场集中度的双重驱动力,这从公司近一年来逆势增长的毛利率可得到佐证,随着此次170吨MO源和高K三甲基铝生产项目落地,公司MO源业绩将被进一步增厚。

摘要:光电器件行业中,公司的下游主要为LED行业。LED行业符合国家节能减排的发展方针,据《半导体照明产业十三五发展规划》,2015年,LED功能性照明产值达1550亿元,同比增长32%;LED照明产品产量约60亿只,国内销量约28亿只,占国内照明商品市场的比重约为32%;LED照明产品出口额约120亿美元,同比增长15%。我国已变成全球LED芯片的主要产地。根据规划目标,到2020年,LED功能性照明产值将达到5400亿元,年复合增长率为28%,呈现迅速增加态势。

标题:太平洋证券电子元器件行业2018投资策略:老树新花创新潮起,拥抱5G与人工智能芯时代

摘要:据GGII预计,2017年中国LED芯片行业产值规模将达到188亿元,同比增长29.6%;

标题:电子设备行业周报:iPhone X预购量创历史上最新的记录 苹果产业链确定性高

摘要:2017年LED芯片产业迎来新一波扩产高峰,集邦咨询LED研究中心(LEDinside)分析LED供需市场趋势指出,由 于2016以来中国大陆的LED封装厂商纷纷扩充产能,带动LED芯片的需求量增长,因此中国大陆的LED芯片厂商 陆续重启扩产计划。根据LEDinside统计,生产LED芯片的MOCVD设备,2017年全球新增安装数量将达401台 (K465i约当量),是2011年以来扩充产能的高峰。LEDinside研究协理储于超表示,包括三安、华灿,以及 澳洋顺昌等中国大陆LED芯片厂商,2017年开始有明显的扩产计划,估计当这些新的产能陆续到位之 后,2017年中国大陆MOCVD产能占全球比重将高达54%。

摘要:根据FCR资料,以产值来计算,去年全球LED芯片产值合计约69.23亿美元,今年预计增达71.01亿美元,年增2.5%;光电协进会认为,在产量年增产值却趋近持平的情况下,可见全球晶粒产量仍然过剩。

摘要:LED行业持续保持高景气。需求方面,全球LED应用市场持续高景气,对LED芯片需求旺盛。供给方面,一是2010~2011年间扩产的大量MOCVD机台因为效率低下而陆续被淘汰,新增机台产能还未释放引发全行业产能紧张;二是近年来各地政府退出MOCVD机台补贴,导致自身造血能力不强的中小芯片厂退出市场,缩减了行业产能。供不应求导致LED芯片自2016年下半年以来两次涨价。预计2017年仍有1000万片的供需缺口,供不应求的格局持续,预计未来三年内产能依旧偏紧,行业进入景气周期,相关LED企业受益,盈利能力提升。

标题:天风证券电子行业研究周报:中报预告披露完毕电子股向好;iphone8传言纷纷继续看好

摘要:最新《2017中国LED芯片与封装产业市场报告》显示,2016年LED照明市场稳步增长,芯片、封装厂商产能持续扩张。尤其中国大陆LED封装市场规模同比增长6%至89亿美元,在营收前十大厂商中,日亚化学蝉联冠军,木林森窜升至亚军,Lumileds排名第三。2016年中国大陆市场LED封装前十大厂商营收规模为41亿美元,同比成长24%,远高于整体市场平均增速的6%,显示市场集中度提升。LEDinside分析师余彬表示,从排名中可以观察到,中国大陆厂商市占率提升,排名也随之提升,预估2017年随着木林森、国星、鸿利光电在江西南昌大举扩产,中国大陆厂商崛起之势会更明显。

摘要:2013年2月,国家发改委、科技部等六大部委联合发布《半导体照明节能产业规划》,文中提出“LED芯片国产化率80%以上;核心器件的发光效率与应用产品的质量达到国际同期先进水平

摘要:2013年2月国家发展改革委、科技部、工业与信息化部、财政部、住房城乡建设部、国家质检总局联合编制了 《半导体照明节能产业规划》,规划中提到全球的竞争格局:美、日在LED芯片等核心器件方面具有竞争优势; 欧洲在汽车照明及功能性照明方面具有竞争优势;我国台湾地区LED芯片制造、封装的产能最大;韩国凭借大 企业战略显现出后发优势。

1.在线沟通需求

2.报价及方案设计

3.合作及生产

4.现场安装调试

5.人员培训

6.售后支持

Copyright © 2022 半岛体育平台下载-半岛电竞游戏官方app—冰屏、透明LED显示屏、晶膜屏、贴膜屏,自主研发/生产/销售/服务 备案号:粤ICP备19012069号